宏福苑火灾事件引发了公众对火灾风险保障的广泛关注。火灾不仅造成严重的财产损失,更可能危及生命安全。对于业主、租户、物业及施工方而言,了解相关的保险产品、赔付机制以及责任界定,是灾后重建和风险防范的关键。本文将详细解析与火灾相关的保险产品,探讨赔付上限问题,并分析若施工方存在过失时,保险责任的划分。

一、 相关保险产品详解

火灾风险通常由多种保险产品共同覆盖,主要涉及以下几类:

- 家庭财产保险:这是业主或租户为自有房屋及室内财产(如装修、家具、家电等)投保的险种。若火灾在保险责任范围内(通常包括意外失火、邻居失火蔓延等),保险公司将对被保险财产的直接损失进行赔偿。部分产品还扩展承保火灾导致的临时住宿费用。

- 物业管理责任保险:这是物业公司为转移其管理责任风险而购买的保险。如果火灾被认定或部分认定是由于物业公司管理疏忽(如消防设施维护不到位、安全巡查缺失、对违规装修监管不力等)所致,由此造成第三方(业主、租户)的人身伤亡或财产损失,保险公司将在保单限额内代物业公司承担经济赔偿责任。

- 建筑工程一切险及第三者责任险:如果火灾发生时小区内正在进行施工(如改造、维修),施工方通常会投保此险种。建筑工程一切险主要保障工程本身在施工期间因火灾等意外事故造成的损失;第三者责任险则保障因施工意外导致第三方的人身伤害和财产损失。这对于界定施工期间火灾责任至关重要。

- 公众责任保险:部分公共场所或物业公司也可能投保此险,保障在经营或管理场所内发生的意外事故造成的第三方损失。

- 人身意外伤害保险:个人投保的意外险,可为火灾导致的人身伤害提供医疗、残疾或身故赔偿。

二、 赔付会否达到上限?

保险赔付是否达到上限,取决于几个核心因素:

保险合同约定的保额与限额:每份保单都有明确的保险金额(如家财险总保额)或赔偿限额(如责任险每次事故限额、累计限额)。赔付金额首先以实际损失为准,但最高不超过合同约定的相应限额。例如,家财险保额50万,实际损失60万,则最高赔付50万。

事故是否属于保险责任:只有符合保单条款约定的保险责任范围(如火灾原因属于承保风险),赔付流程才会启动。

是否存在免赔额(率):部分保单设有免赔额,即损失金额需先扣除免赔部分,保险公司再对剩余部分进行赔偿。

损失核定结果:保险公司会通过查勘、定损,确定实际、合理的损失金额。

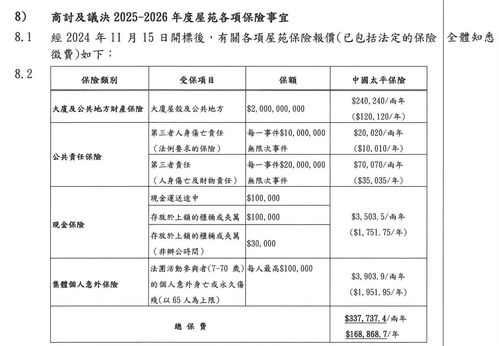

因此,在类似宏福苑火灾这样的重大事故中,如果总损失远超单个或多个相关保单的累计赔偿限额,赔付“触顶”是可能发生的。特别是责任保险,其限额决定了物业或施工方转嫁风险的最大能力。

三、 若施工方存过失,会否成为除外责任?

这是一个复杂的责任界定问题,关键看保险合同的具体约定以及事故原因的最终认定。

- 对于业主的家庭财产保险/物业的责任险:施工方存在过失,通常不会直接导致这些保单的保障失效。只要火灾本身属于保单承保的“意外事故”,保险公司就应先向被保险人(业主或物业)进行赔付。但这里有一个重要的法律原则——代位追偿权。即保险公司在向业主或物业赔偿后,有权在法律上取代其位置,向对火灾负有责任的第三方(如存在过失的施工方)进行追偿。因此,施工方的过失不影响被保险人获得保险赔偿,但最终的经济责任可能通过法律途径回溯至施工方。

- 对于施工方自身的保险(建工险、第三者责任险):施工方的过失行为是否被其自身保单排除,需严格审查保单的“除外责任”条款。标准的建筑工程一切险和第三者责任险通常承保因“意外事故”造成的损失,这包括了施工过程中因疏忽大意引发的火灾。但如果是施工方及其雇员的故意行为、重大违法违规操作(如无证动火、严重违反安全规程)且保单明确将此列为除外责任,则保险公司可能拒赔。实践中,保险公司会详细调查火灾原因,判断过失是否构成保单除外责任。

四、 物业管理的角色与责任

在火灾风险链条中,物业管理方处于核心的防范和管理位置:

- 风险防范责任:负责公共区域消防设施(如消火栓、报警系统、灭火器)的日常维护、确保消防通道畅通、组织消防演练、对业主装修进行安全监督等。

- 事故应急责任:火灾发生时,启动应急预案,组织初期灭火、疏散人员并报警。

- 法律责任与保险转移:若因物业失职(如未及时消除安全隐患、消防系统瘫痪)导致火灾发生或损失扩大,物业需承担相应的侵权赔偿责任。这正是物业管理责任保险存在的意义。物业公司是否足额投保、保单条款是否完备,直接影响其风险承受能力。

与建议

宏福苑火灾事件是一次沉痛的风险警示。对于个人,应检视并足额投保家庭财产保险,并考虑人身意外险。对于物业及施工方,必须强化安全管理,并科学配置保险组合:物业公司需投保足额的物业管理责任险,施工方必须投保包含火灾责任的建筑工程一切险及高额第三者责任险。在事故发生后,各方应第一时间通知各自的保险公司,配合调查,厘清责任。完善的保险体系虽不能阻止灾难发生,但能为灾后恢复、责任厘清和经济补偿提供至关重要的保障,避免让单个家庭或企业独自承受毁灭性的损失。